��������҇����Ϳս����İlչ�o����ǰ��δ�еĸ߶��Pע�����_����˼��٘����Ϳս������͑��Ԯa�I�ĺꂥĿ�ˡ�2023��12��11�գ����뽛���������h���{������Ϳս��������ɑ��������d�a�I�����S���ȫ�����I����Ϣ���������h���������Ϳս��������L�c����2024��3�£��Ϳս�������������������棬������e�O����Ϳս����������L���桱�����������Ϳս����ӿ��γɾ��Б��Զ�λ�����|���a����

�Ϳս��������䪚�صă��ݺ;�ĝ�������u���L���҇��µĽ������L�O�����H�ǔU����衢���M�͘I����Ҫ;����Ҳ���ƄӮa�I�D�������͇����lչ����Ҫ���档չ��δ�����Ϳս��������ɞ��҇����|���a������Ҫ�^�c���齛������ij��m�����lչע���µĻ����c���ܡ�

�Ϳս����������d���g�I�����d���g�x�ܱ����I���о������^�V�����o����ȫֱ��ƥ��F�Ї����ИI�yӋ�wϵ��ʹ�ö����о��^�����y�����Ļ���һ���㷨ģ�ͣ����Ϳս���δ���Ј����g�M�к���y�㣬����Ŀǰ�Լ�δ���Ј���Ҫ���ɣ����ծa�I�lչڅ�ݣ���δ�����P���T�����Y�������g���˲ŵ����aҪ����Ϳս����I��ۼ����γ��µĽ������L�c�ṩ������

�㷨ģ�͘���

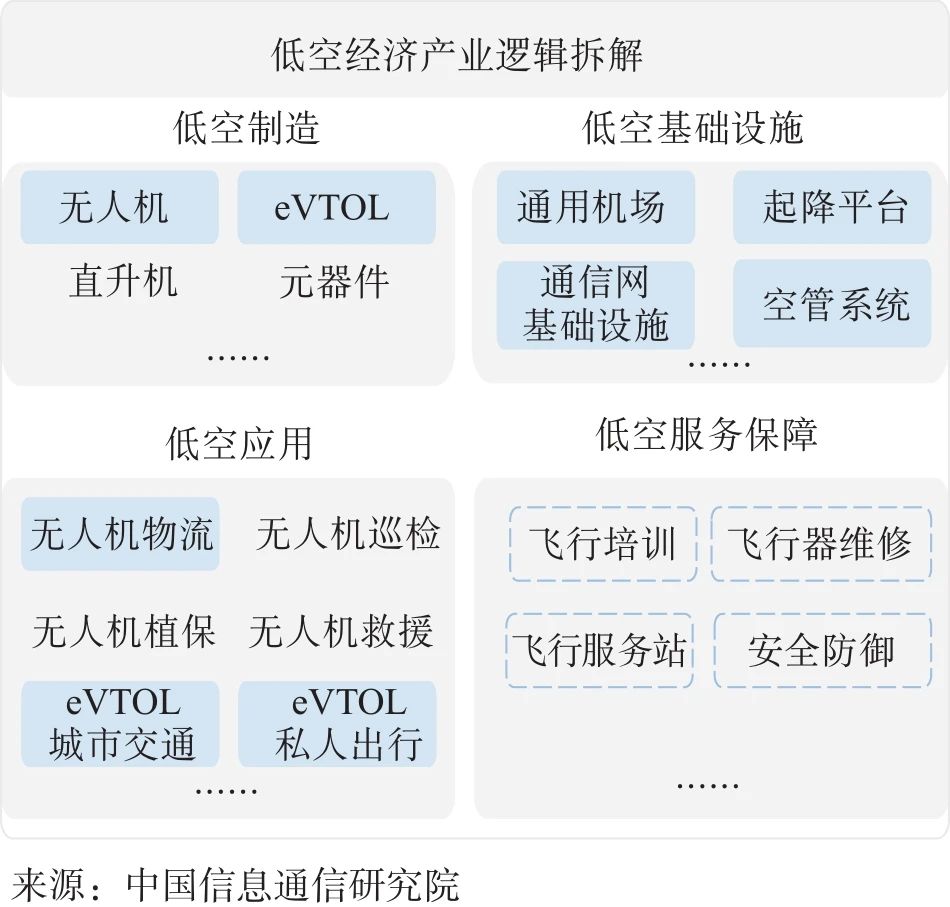

�Ϳս����a�I߉���

�҇��Ϳս����a�I��ӭ��ǰ��δ�еİlչ�C����չ�F������Ļ����c�������ĵͿ����쵽���A�Oʩ���O�����ձ��ϣ��ٵ���Ԫ���đ��÷��գ��Ϳս�����������һ�������Įa�I���Bϵ�y���ĵͿս����Įa�I���挦�Ϳս����M�в�⣬���Ԍ��Ϳս����֞�Ϳ����졢�Ϳջ��A�Oʩ���ͿՑ����Լ��Ϳշ��ձ���4����K����D1��ʾ���Ϳ�������Ҫ�����o�˙C���졢늄Ӵ�ֱ���w������Electric Vertical Take-Off and Landing��eVTOL�����졢ֱ���C�����Լ�Ԫ��������ȣ��Ϳջ��A�Oʩ��Ҫ����ͨ�ÙC������ƽ�_��ͨ�žW���A�Oʩ���չ�ϵ�y��ͨ�žW����֪�W�������W�������W������W���ܿ�ƽ�_�ȣ��ȣ��Ϳշ��ձ�����Ҫ�����w�����S�ޡ��w�з���վ���w����Ӗ�Լ��Ϳհ�ȫ������[4]���ͿՑ�����Ҫ�����o�˙C�������o�˙Cֲ�����o�˙CѲ�z���o�˙C��Ԯ��eVTOL���н�ͨ�Լ�eVTOL˽�˳��еȶ�N���á�

�D1 �Ϳս����a�I߉���

�Ϳս���Ҏģ�Ĝy�㷽��

��������Դ��܇�a�I�İlչڅ�ݣ�2012�꣬����Դ��܇�����߲���ӳ����_ʼ�����lչ����2020���_ʼ�ʬF���lʽ���L���˕r����Դ��܇���ИI�B���_��10%���lչ��2024�꣬����Դ��܇���ИI�B��ֱ���_��30%���ϣ�������Դ��܇�ИI�lչ��څ�݁���������S����Ҏ�ɡ�

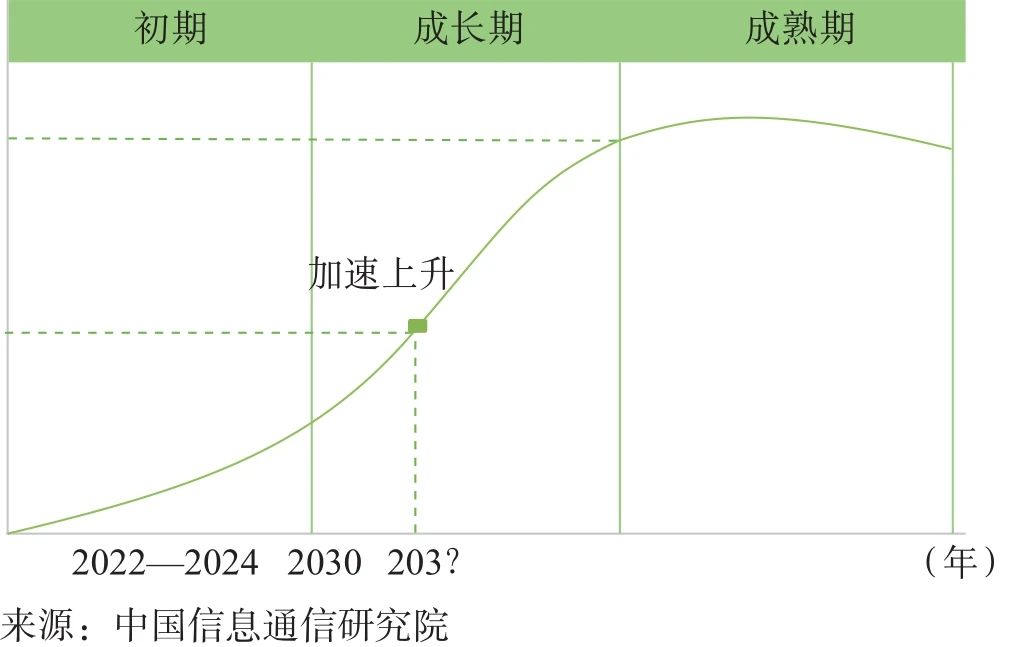

��2024�꣬���뼰�ط������B�m�����Ƴ�һϵ�з��������ߣ���Ϳս������춨�ˈԌ��Ļ��A����D2��ʾ����ǰ�Ϳս�����̎�ڮa�I�lչ���ڣ��Aʾ����İlչ�������S�����m���t�������Ͷ�Y���ȵļӴ�ȶ�Ԫ���صķe�O���ã��Ϳս��������L܉�E����ѭS����߉��չ�F���ٶ���u�ӿ졢Ҏģ���m�U��İlչ�B�ݡ�չ��δ�����Ϳտ�������wϵ�،��������ƣ������YԴ���Ӹ�Ч�������ጷź����ã��Ϳջ��A�Oʩ���O�������@���ӿ죬�����҅fͬ�Įa�I���B朌����γɡ��@һ�^�̣���������Դ��܇�ИI�Ľ��v����־���Ϳս�����ijһ�r�g�c��������һ���������L�A�Σ���K���F�|���w�S��

�D2 �Ϳս����a�I�lչڅ������

���ĵĻ��A���������ڃ�ͨ�ÙC��������eVTOL�������ڡ�eVTOL���a���ڡ�eVTOL���P�S�̳�؛��r�c���Pӆ�Ρ���ƽ�_���F��5Gͨ�žW��վ�������o�˙C�ڃԔ������o�˙C�꽻���ܴΡ�ȫ�����������ȣ���ͨ�^���P�پW���ҫ@�á��y�㷽����Ҫ���ñ������㷨�ͳɱ�Ч�淨��ͬ�r��������Ӱ�ģ�ͺ͕r�g�����A�yģ�͌��㷨�����y��Y���M������̎�����M��ʹ�A�y�����c�Ϳս���δ�팍�H�lչڅ�������

���У��������㷨��ָͨ�^�����ИI�����yӋ�������\�Д����Լ���I��Ϣ���_��Ŀ���I����ֱ�����P�ИI�е�ռ�ȣ����Ա��ИIҎģ���õ����ИI�Ќ���Ŀ���I����Ҏģ�����ИI�ӿ��õ�Ŀ���I��Ҏģ���ڵͿս����У��Ʌ����o�˙C�v���ڃԔ������v��ΙC�ɱ��ȁ��_���ИIռ�ȡ�

���У��ɱ�Ч�淨��ָ���^�ض����È�����Ͷ��ɱ����A��Ч�棬�u���Ŀ�Ľ��������ԡ��ڵͿս����У��Ʌ������Cÿǧ�׳ɱ������C����������Ͷ��ɱ�������Ӱ�ģ����Ҫ�漰����Ӱ��u��������׃���Լ���������ϵ��������Ӱ��u����Ӌ�㹫ʽ�飺����Ӱ�=����׃��������������ϵ�������У���������ϵ��������׃��������ָ�˵�Ӱ푳̶ȣ�ͨ�^�����ә�ķ�ʽ�O����������ϵ�����猦�������ߡ��ط����ߵȾ��M�в�ͬ������

�r�g�����A�yģ���Á��������A�y�r�g���Д����������Օr�g���ӛ䛵Ĕ����c�����Úvʷ�����A�yδ����r�����w�����Իؚwģ�ͣ�Autoregressive Model��AR�����Իؚwģ����һ�N����ģ�ͣ��A�y��Ҫ��ه��ǰ��Ěvʷ���������vʷ��ͬ�r�ڔ����M�о��ԽM�ϡ�

ᘌ��Ϳս����ĵͿ����졢�Ϳջ��A�Oʩ���ͿՑ���3����K���Ϳ�����͵Ϳջ��A�Oʩ��Ҫ���ñ������㷨�M�Мy�㣬�ͿՑ�����Ҫ���óɱ�Ч�淨�y�㣬���m��ͨ�^����Ӱ�ģ�ͺ͕r�g����ģ�͌��y��Y���M�����������У��Ϳջ��A�Oʩ��Ҫ�y��ͨ�ÙC������ƽ�_��ͨ�žW���Ϳ�������Ҫ�y��o�˙C���C��eVTOL���C���ͿՑ��Üy��t��Ҫ�����ڟo�˙C�a�I���ú�eVTOL�a�I���á�

�Ϳս����a�IҎģ�y��

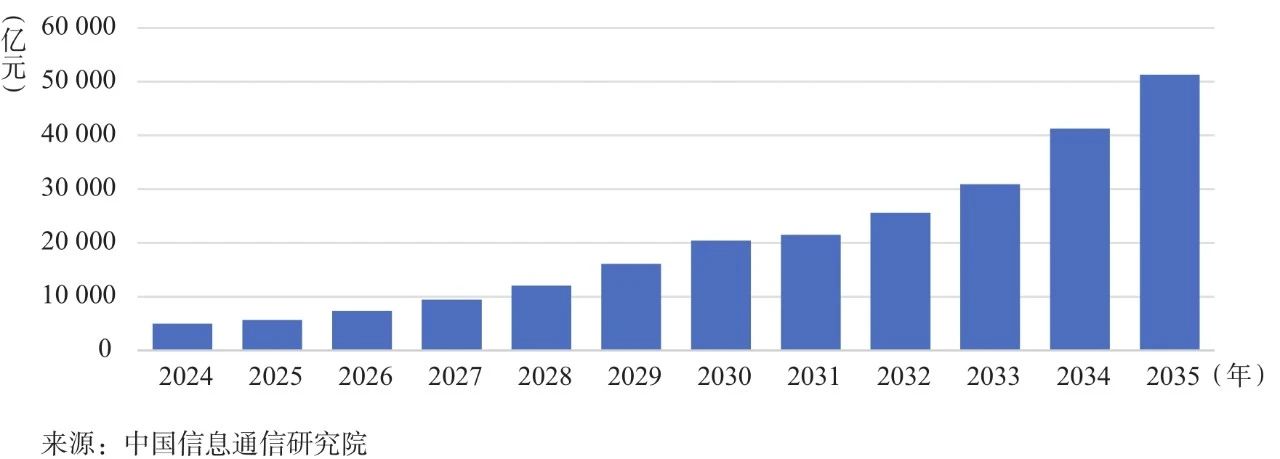

�Ϳս������w�Ј�Ҏģ

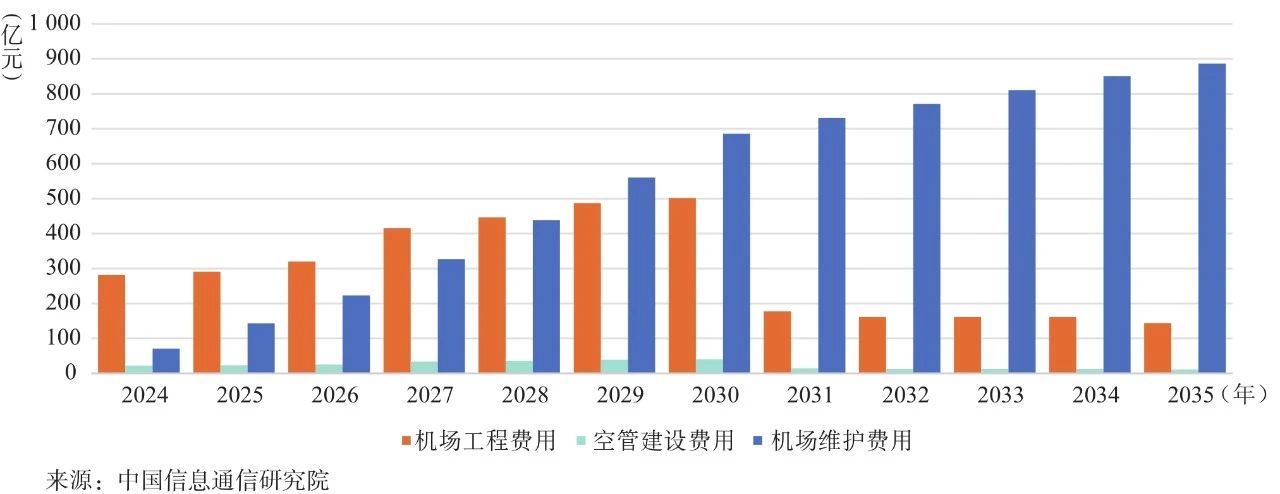

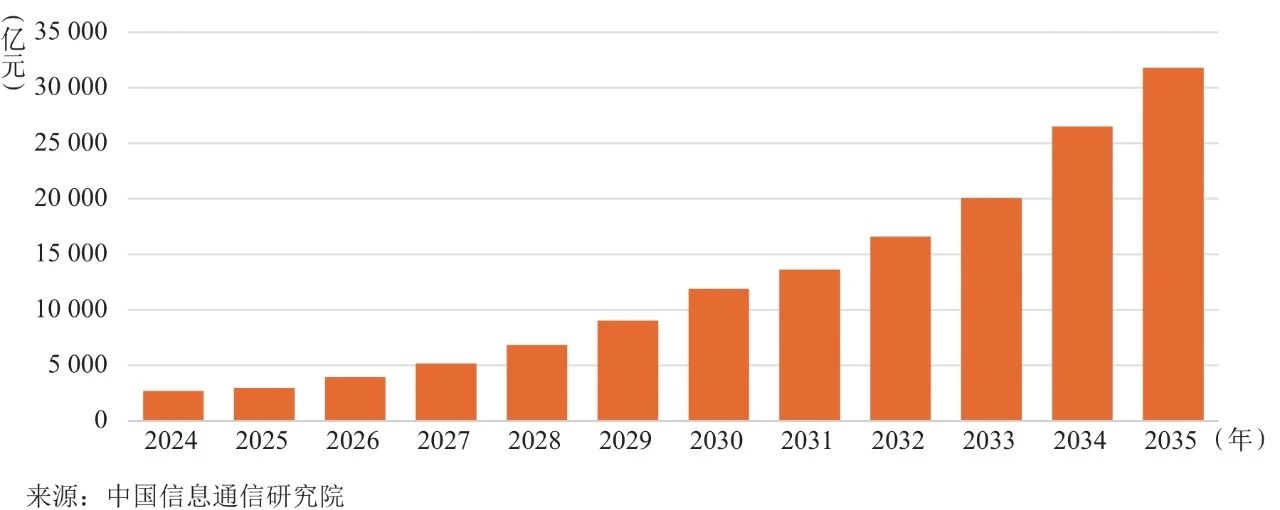

�Ϳս������w�Ј�Ҏģ���L�B�����@���S���o�˙C���g��eVTOL�Լ����P�ͿՑ��õĿ��ٰlչ���Ϳս������ڳɞ��Ƅӄ��ºͽ������L�������档�������о����AӋ��2030�꣬�Ϳս����a�IҎģ�_��2�f�|Ԫ��2035�ꌢ���^5.1�f�|Ԫ��Ҋ�D3�������У���2035�꣬���îa�Iռ�y��Ҏģ��75.3%����ͺ����L��34.2%�����ӻ��đ��È����Լ��������L���Ј�����ʹ�����îa�I���m�����w�Ϳս����a�IҎģ��ռ��������λ���������^�ߵ���ͺ����L�ʳ��m���L���ǵͿս����a�I�lչ����Ҫ����������a�Iռ20.9%����ͺ����L�ʞ�28.2%������a�I�ǵͿս����a�I朵ĺ��ĭh��֮һ���鑪�îa�I�ṩ�P�I�O�䣬�����L�ٶ��Ե��ڑ��îa�I�����䷀���İlչ�B�ݞ������Ϳս����a�I�ṩ�ˈԌ���֧�Σ����A�Oʩռ3.8%����ͺ����L��13%�����A�Oʩ�Ľ��O��������Ҫ�L�ڵ�Ͷ���Ҏ������������L�ٶ������^����Ȼ�����S�����ߵ�֧�ֺ��Y���Ͷ�룬���A�Oʩ�������ƣ���Ϳս������L�h�lչ�춨�Ԍ��Ļ��A��

�D3 2024��2035��Ϳս����Ј�Ҏģ�A�y

�Ϳջ��A�Oʩ�y��

�Ϳջ��A�Oʩ�Ĝy����Ҫ��ͨ�ÙC������ƽ�_��ͨ�žW3�������_չ��

ͨ�ÙC���������m���������O�ͺ��ھS�o�ɱ����m���L

�����Ї����ú��վ֣����Q���֡������Oͨ�ÙC����Ϣƽ�_�Ĕ���������2024��4�£��҇��ڃԣ�����ȡ�C�͂䰸��ͨ�ÙC���ą^��ֲ�������Ҫ�������A�|�͖|�����|���^�ܼ��������^��ϡ�裬�c�˿ڵ����ֲ����Ǻϣ��ęC�����e�ֲ�������ͨ�ÙC��A�������B�AC���漰�����d���\ݔ����Ҫ��ѭ���ÙC���w�Ѕ^���g�˜ʣ�����ȫҪ���h����BC����AC���֞�A1��A2�Լ�A3���e������A1��ͨ�ÙC����ָ����ʹ�ó˿���λ����10�����ϵĺ������_չ�̘I�d���w�л�ӵ�A�ͨ�ÙC����

�����ְl���ġ�ȫ��ͨ�ÙC������Ҏ������2030���҇�ͨ�ÙC�������AӋ��2 058����������A1���e�C���M�Þ���A�_չ�A�y����D4��ʾ���Ϳս����е�ͨ�ÙC�����O���ڽ��v���ٰlչ�A�Σ��������Y��Ͷ��Ҳ�ڳ��m���L�������о��@ʾ���AӋ��2035�꣬ͨ�ÙC���������_��2 500����ͨ�ÙC�������M��Ͷ���AӋ�_��3 500�|Ԫ���ѽ��C�����w�S�o�M����Ӌ�_��6 500�|Ԫ���չ�ϵ�y���O�M����ӋͶ���280�|Ԫ����Ͷ��ӽ�1�f�|Ԫ�����пչ�ϵ�y����Ϣ̎��ϵ�y������Oʩ��������Ϣ�������A�Oʩ���ɣ�����ͨ�š������ͱO��ϵ�y���������w�л���M�бOҕ�Ϳ��ƣ��������н�ͨ��ȫ��

�D4 2024��2035��ͨ�ÙC���M���A�y

��څ�݁�����ͨ�ÙC���Ľ��O������2024��2030��̎���������Lڅ�ݣ���2030�굽�_���L��ֵ�����S�����A�Oʩ��u���ƣ�2031���ͨ�ÙC��������u�p�٣��˲��ֽ��O�M��Ҳ�����½������S�����C�����O�깤��Ͷ��ʹ�ã�2031���C���S�o�M�õ����L�ٶȌ��ӿ죬�S�o���\�I���ɞ�ͨ�ÙC������Ҫ֧����

��N�����ƽ�_��������

ȫ�����ض��ڼӿ���ƽ�_�Ľ��O�����m��δ���Ϳս����Ŀ��ٰlչ������ʡ��ͨ�\ݔ�d�����@ʾ������ʡӋ�����ֽ��O5 000����ƽ�_�����ىѴ�ͨ�ú��ծa�I��ȺҎģ������2023��ף����������129����ƽ�_�Ľ��O������2024���Ŀ���nj���ƽ�_����������400�����@����չʾ�˵ط��������Ϳս����lչ�ĸ߶���ҕ��Ҳ��ӳ��δ����ƽ�_���OҎģ�ľ�����

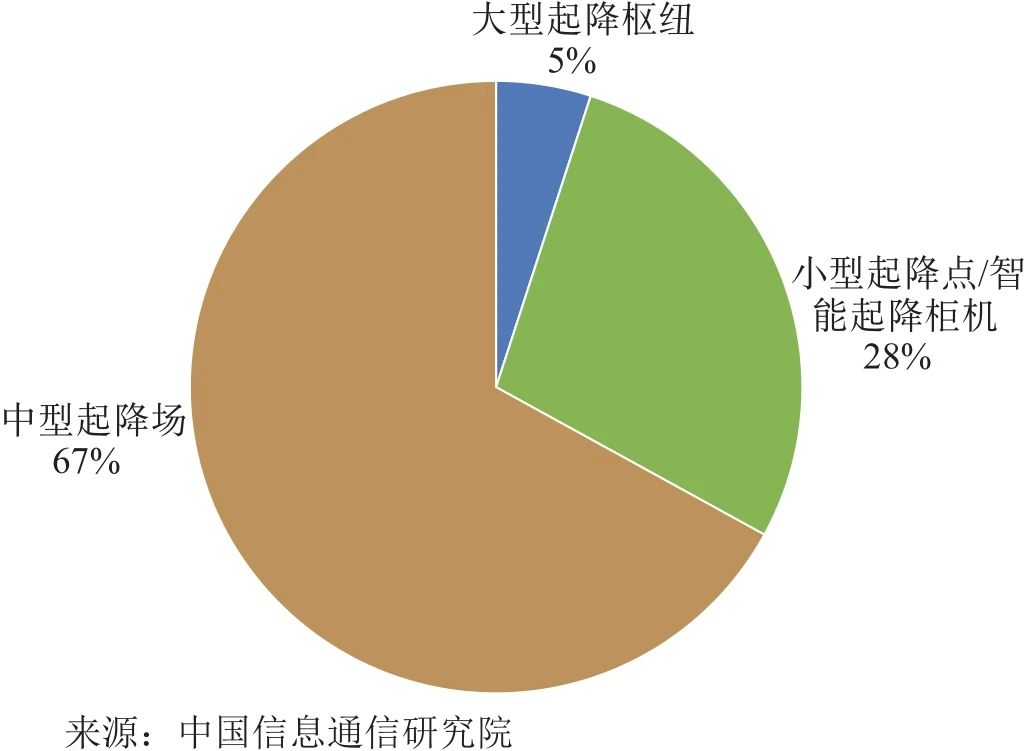

��ƽ�_��Ҫ����С�����c/�������������c�ʹ����м~������С�����c/�������������Σ��߂���������ܣ��܉�M��o�˙C�Ļ��������������c�܉�ͬ�r�M���N�w������������ͨ����������Ƶĵ����Oʩ�ͷ����wϵ�����w�����ṩȫ���֧�֣������м~�����и߶ȵľC���Ժͼ����ԣ����H�߂����Ƶ����Oʩ�ͷ����wϵ��߀�c������ͨ��ʽ�o��㕽ӡ�

��������ÿ�N��ƽ�_�Ĵ��·�����e�M�����A�y�����w��������2035�꣬��ƽ�_���F�o�p���w��r���AӋ��Ͷ���Y���7 800�|Ԫ����D5��ʾ��С�����c/���������AӋ�_��51.2�f����Ͷ���Y���2 200�|Ԫ��ռȫ����ƽ�_���O�Y��Ͷ���28%���������c�_��3.2�f����Ͷ���Y���5 100�|Ԫ��ռȫ����ƽ�_���O�Y��Ͷ���67%�������м~�_��1 080����Ͷ��400�|Ԫ��ռȫ����ƽ�_���O�Y��Ͷ���5%����ƽ�_�Ľ��O��С�����c/����������࣬��������r�ɱ��ͣ��Y��Ͷ������������Ͷ���٣������м~���O�Ĕ������٣�Ͷ����~Ҳ�������١�

�D5 ����2035������ƽ�_���OͶ����M��ռ��

�Ϳ���Ϣͨ�Ż��A�Oʩ���O��������

ͨ�žW���A�Oʩ��ָ����֧�εͿՑ��õ�5G-A�Ϳ����W�����P�����Oʩ���Ϳ����W�����ڰ���4G/5Gͨ�š��l�ǻ��W������ϵ�y�����_�ȱO��ϵ�y�����һ�w�����A�Oʩ���f�{�����չܲ��T����ȫ�������T�ͻ��A�Oʩ���ϲ��T֮�g���Pϵ���������ֻ��Ϳ��\�Эh�������F���ܻ������OӋ�ͺ�·Ҏ������Ŀǰ5G-A��վ������δ��6G��վ��������A������һ���������O�Ϳ�ͨ�Ż�վ����2035�꣬�½��Ϳ�ͨ�Ż�վ�����AӋ�_��36�f������Ͷ���AӋ�_��1 110�|Ԫ�����S6G�Լ�δ�����༼�g�lչ��ͨ�žW���A�Oʩ���O��δ��څ�����������ͨ�ň������x������Ľ��W������ʹ�串�w���V���ɱ����͡�

�Ϳ��������P�y��

�o�˙C����I�ǵͿծa�I���������w

��������Ժ���k������¶��2023���҇��o�˙C�������_��317�f�ܴΣ����г��ڼܴ�ռ���꽻������88%����2022�����ИI�lչ�yӋ�������@ʾ��2022���҇��o�˙C��������198�f�ܴΡ���Ҋ�o�˙C�a�I���ڿ��ٰlչ���Ј��������L�죬���g�������£��a�IҎģѸ�ٔU�����г�����������ӣ������҇��o�˙C�ڇ��H�Ј��Ͼ��к��ĸ���������ȫ��o�˙C�Ј���ռ����Ҫ��λ��

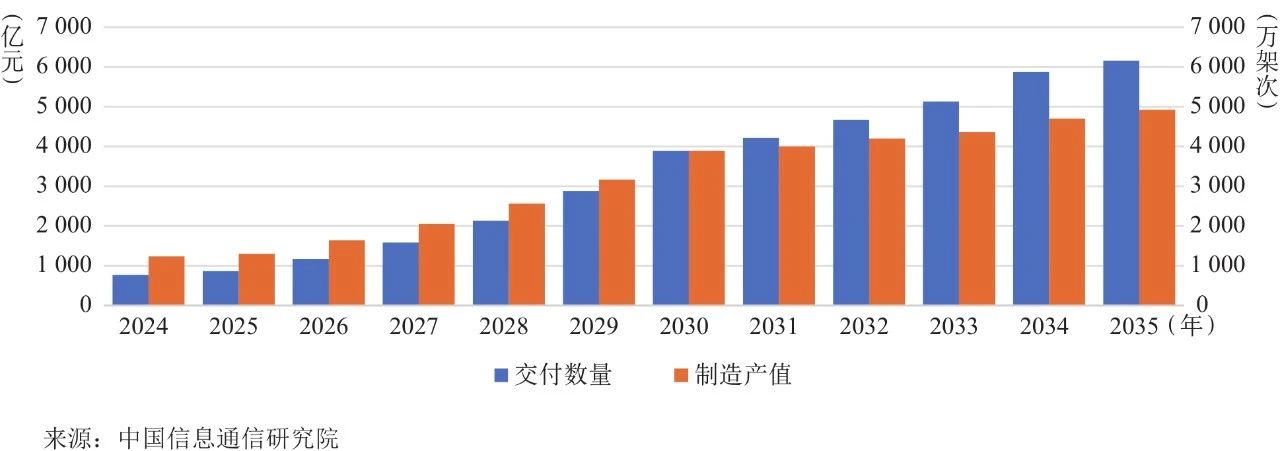

δ���S�������A�Oʩ�Ľ������ƣ��Ј�������������ӣ����È�������u�S�����o�˙C�����������^�m�������L�B�ݣ��c��ͬ�r�����aֵ�Ŀ������ӡ��������о���Ҋ�D6������2030��o�˙C���C�����ܴ��_��3 800�f�ܴΣ���������I�aֵ���^3 700�|Ԫ��2035�꣬�AӋ�o�˙C���C�����ܴγ��^6 100�f�ܴΣ���������aֵ�AӋ���_��4 900�|Ԫ���S���o�˙C���È����IJ�����չ���r��ֲ�������Ѳ�z������y�L���������ʘ����ИI�����������L��ͬ�r�o�˙C�ļ��g�����M���������w�з����ԡ��m���������d���������ٿ�ϵ�y�����������g�ȣ�ʹ�ßo�˙C���ӿɿ��͌��ã�Ҳ��ֱ�ӎ����˟o�˙C�����������ӣ��M�ܟo�˙C�r�������½��������w�aֵ��̎���������Lڅ�ݡ�

�D6 2024��2030��o�˙C���C���콻�������ͮaֵ�A�y

eVTOL����Ŀǰ̎�����A�Σ����m�������L

eVTOL�������y�w�������а�ȫ���ɿ����h���������ȶ�N��������������������ֱ�w�Ѕf����Vertical Flight Society��VFS���l���Ĕ���������2023��11�µף�ȫ����924��eVTOL����aƷ������48%��������ͣ�16%�顰����+Ѳ�����ͣ�36%��ʸ�����M�͡����ȃ|��EH216-S�քe��2023��10�º�12�«@���C�l��eVTOL��̖�ϸ��C�͘˜��m���C���@��������eVTOL�ѳ����M���̘I�\�I�m������Ҫ���������{�У��|����˾һ���Ƚ���26��EH216-S���͑���Ҫ��Դ�ڇ��Y������I�����^�Լ�����͑������]���������ڡ�ÿ�N�C����̖�S���C���m���C�Č��������Լ�Ŀǰ�߂��m���S�ɵęC�ͣ�δ��2~3��eVTOL����a�I��̎����u����Ġ�B��

eVTOL�a�I朽����꾏���lչ���A�ں��m���������L��eVTOL���C����r��Ҳ�������f�p����2035�꣬�S�����aҎģ�ĔU��ҎģЧ���������a�ɱ����ͣ�����朵ij���̓����p���˲�ُ�ɱ��������A�y�����C������r����2024���400�fԪ����200�fԪ���¡������ӳ֡��ɱ������Լ��Ј��������ӵ����£����g����ͳɱ�����ʹ��eVTOL���ӿ��У��Ј��������ӣ�2027���eVTOL�Ľ��������ͮaֵ����u��������2030�꣬���^����ļ��g�e�ۺ��Ј��������AӋ2030�ꮔ�꽻�������_��21 000�ܣ����C������Ј�Ҏģ�_��500�|Ԫ���ڴ����g���ИI����lչ��eVTOL������u�ɞ���Ҫ��ͨ����֮һ���A�y��2035���佻�������_��30�f�ܣ��Ј�Ҏģ�_��5 700�|Ԫ��Ҋ�D7����

�D7 2024��2035��eVTOL�������C������Ј�Ҏģ�A�y

�ͿՑ������P�y��

�o�˙C�ڃԔ����������ӣ�δ���Ј����~����

��2022�����ИI�lչ�yӋ�����@ʾ������2022��ף����ȟo�˙C�ڃԔ���95.8�f�ܣ���2023�����ИI�lչ�yӋ�����@ʾ������2023��ף����ȟo�˙C�ڃԔ���126.7�f�ܣ���Ҋ�o�˙C�ڃԔ��������Lڅ�ݣ���u����a�IҎģ����D8��ʾ���AӋ2024��o�˙C�ڃԔ����_��300�f�ܣ��a�IҎģ�_��2 700�|Ԫ����2035��a�IҎģ�_��3.1�f�|Ԫ���䌦�ڮa�I���ӵďͺ����L���_��25%���L�ځ������o�˙C���Ј�������m���L�����g���²����Ƅӟo�˙C�����������ͳɱ��½���ʹ�ßo�˙C�܉��ڸ����I��õ����ã�ͬ�r�µ��̘Iģʽ�ͷ���ģʽ����ӿ�F��Ҳ���Mһ�������ˮa�IҎģ����N����ͬ�r���ã���ʹ�o�˙C�a�I�ďͺ����L���_��25%��

�D8 2024��2035��o�˙C�a�I����Ҏģ�A�y

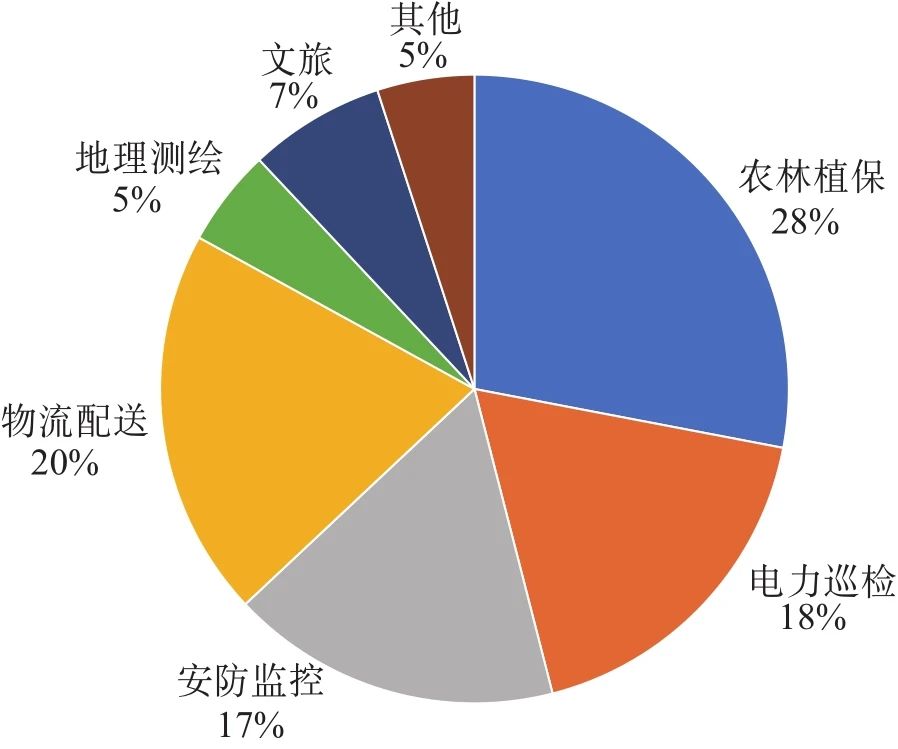

�o�˙C�a�I���È��������S������Ҫ�����o�˙C�������͡��r��ֲ�������Ѳ�z�������O�ء�����y�L�Լ��Ϳ����õȣ����N���È������γɵĮa�IҎģ�S���r�g�L�����L�����{���������о��@ʾ������2035�꣬�o�˙C��a�I���õ��Ј�Ҏģռ����D9��ʾ�����У��o�˙C���r��ֲ���I��đ����^��V�����{���䑪��Ч�ʸߡ��ɱ��ͣ��܉��M�о���ʩ�ʺ͇����rˎ���p���YԴ���M�ͭh����Ⱦ��ʹ���@һ�I����Ј�Ҏģ�����U�ɞ�o�˙C���õ���Ҫ���֣����Ј�Ҏģռ�o�˙C���ÿ��wҎģ��28%�����������ͷ��棬�o�˙C�Ŀ��������������ڏ��s�h���е��`���ԣ�ʹ��ɞ�δ�������ИI����Ҫ�a�䣬�S�����P���g�ͱO�ܷ�Ҏ�����ƣ��AӋδ��3~5�����u���F�������棬2025��ǰ�������F�����ĩ���d���������2035�����Ј�Ҏģ�_��6 900�|Ԫ��ռ�o�˙C���ÿ��wҎģ��20%��δ���ڰ����O�ء����Ѳ�z������y�L���I��đ�����څ���죬�@Щ�I��Ч�����ʵıO�y�͔����ɼ����и߶����o�˙C�܉��ṩ���r�����ͷ�����������IЧ�ʺͰ�ȫ�ԣ���2035�꣬�@Щ�I����Ј�Ҏģ�AӋ�քeռ�o�˙C���ÿ��wҎģ��17%��18%��5%���S�����P���g�ͱO�ܷ�Ҏ����u���ƣ����Ϳ�+���á��Ą����̘Iģʽ������̽�����µđ��È���������^�⡢�o�˙C���ݵȲ����S�����@Щ�����̘Iģʽ����������Ͷ�Y�����M�ߣ��Ķ��ƄӮa�IҎģ�ĔU��2035�꣬�AӋ��a�IҎģռ�o�˙C����Ҏģ��7%�����⣬�S���o�˙C���g�IJ���lչ���䑪���I���Mһ����չ����2035�꣬�o�˙C�������I��đ����Ј�Ҏģ�sռ5%��

�D9 2035��o�˙C��a�I���õ��Ј�Ҏģռ��

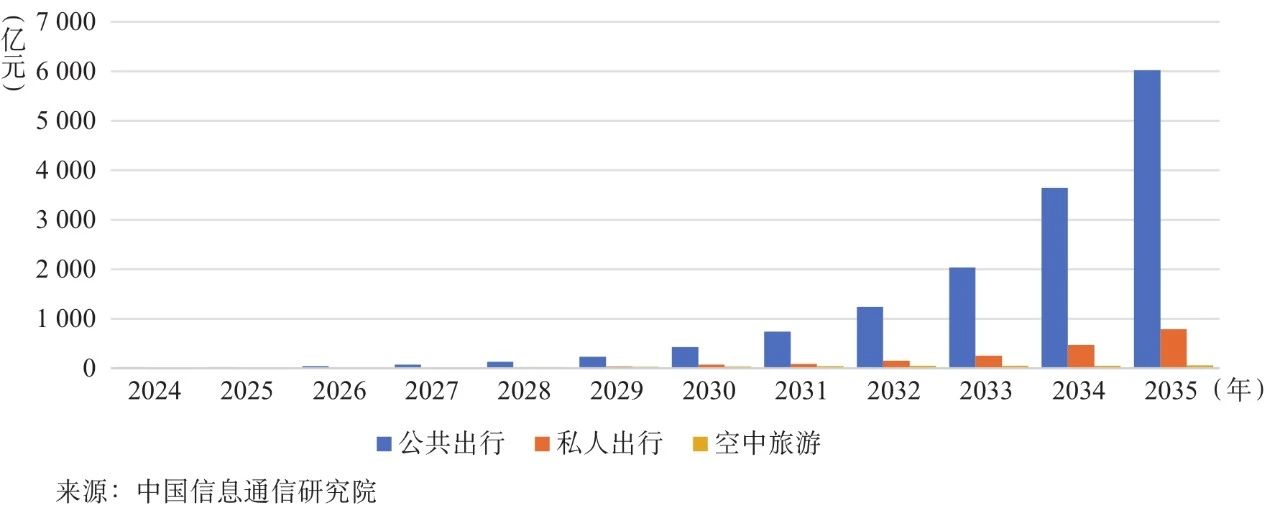

eVTOL��ͨ�����Α����Ј�̎�������ڣ�ǰ���V�

��2026�꣬eVTOL���ж�N�C��ȡ���m���C������Ҫ�ڵͿ����Α��È����в����B�������ĽyӋ��ȫ��5A�����^304�������Oÿ�����^���3�ܣ��AӋ��1 000�����ҵ�������ι������У��Գ��H��ͨ�������������200 km�ȵij��H��ͨ�Ј�����ͬ�r�����H�w�C�����F����������߅�������������\ݔ��������ա�����֮�⣬��ֱ���C�̶����w�C�ij��B��������һ��������Ժ���չ�ԡ��������ǰ���ȳ����A܇�v�ı�����r�������ֳ����A܇�v�������߿��ܕ��������Ľ�ͨ�����D׃��˽�˵�eVTOL����ˣ�˽�˳�����δ��Ҳ���ɞ�eVTOL���È�����һ����Ҫ�lչ����

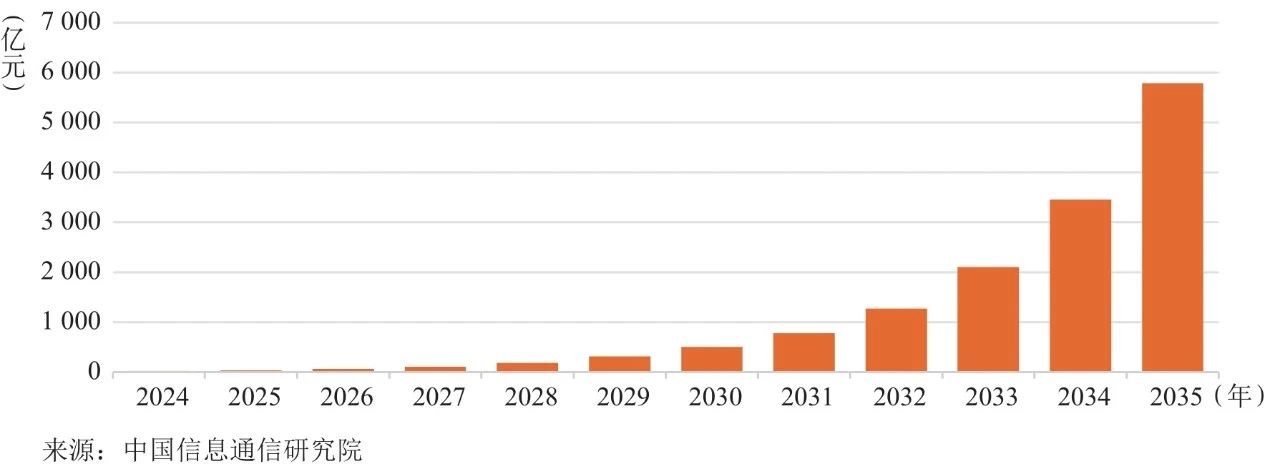

eVTOL�İlչ�����ܵ��m���C����̖�S���C�����a�S���C�l���Լ����������������Ӱ푣��@Щ��������ͷ�Ҏ�ƶ���Ҫ�r�g��������eVTOL�Ŀ����̘I�������2030����ǰ��eVTOL�Ķ�N���È�����̎���Ј�̽���ڣ��Ј�Ҏģ�����^С���S���Ϳս����a�I�İlչ�����P�ķ�Ҏ�����g�����A�Oʩ���Ј�������u���죬eVTOL�ڳ��н�ͨ�еđ����܉��ṩ���١���Ч�ij��з�ʽ��������潻ͨ���£���2035�꣬eVTOL���н�ͨ���������У��ʬF���lʽ���L���AӋ�Ј�Ҏģ�_��6 000�|Ԫ��Ҋ�D10����

�D10 2024��2035��eVTOL��a�I���õ��Ј�Ҏģ�A�y

�Y���Z

����Ŀǰ���л��A���������IJ��ñ������㷨�ͳɱ�Ч�淨���Y������Ӱ�ģ�ͺ͕r�g�����A�yģ�ͣ����Ϳջ��A�Oʩ���Ϳ�����͵ͿՑ���3������7���h���Įa�IҎģ�M�����w�A�y���AӋ��2035�꣬�Ϳս����a�IҎģ�����^5.1�f�|Ԫ�����л��A�Oʩ���O���^1 900�|Ԫ���Ϳ����쳬�^1�f�|���ͿՑ��ø����_��3.8�f�|���Ϳս���δ��������Ԫ�����Ј��������̘Iģʽ�ͷ���ģʽ�IJ������£��M�����Ӷ������P�ИI���L��ʹ�Ϳս��������ɞ��Ƅ��½�������Ҫ���档